Формировать накопительную пенсию не имеет смысла

Докладчиком, огласившим результаты проверки, выступил аудитор Счетной палаты Владимир Катренко. Он рассказал, что "по состоянию на 1 января 2013 г. общее количество застрахованных лиц, которые формируют накопительную часть трудовой пенсии, составило 76,2 млн. человек, а общий объем средств пенсионных накоплений составил более 2 трлн. руб (около 75 миллиардов долларов - прим. 45-90)".

Основной вывод, сделанный Счетной палатой, таков: "ни Пенсионный фонд России, ни негосударственные пенсионные фонды не обеспечили сохранность пенсионных накоплений застрахованных лиц с учетом инфляционных потерь." А именно:

-

"В период 2004-2012 гг. среднегодовой прирост пенсионных накоплений в ПФР составил от 0,79% до 9,24% при среднем темпе роста инфляции в этом периоде 9,65% в год".

- "Прирост пенсионных накоплений в НПФ составил от 0% до 10,19% и практически во всех НПФ, за исключением двух, не превысил рост инфляции за период, в котором велась деятельность по обязательному пенсионному страхованию каждого из НПФ".

"В деятельности ПФР, НПФ и УК (управляющих компаний), отобранных по конкурсу, были установлены факты нарушения действующего законодательства», такие, как:

- ПФР в 2009-2010 гг. не в полном объеме осуществлялось размещение страховых взносов на финансирование накопительной части трудовой пенсии (в 2009 г. – 195,4 млрд. руб., в 2010 г. – 132,9 млрд. руб.).

- ПФР не осуществлялось временное размещение средств, сформированных за счет сумм дополнительных страховых взносов на накопительную часть трудовой пенсии (в 2009 г. – 2,6 млрд. руб., в 2010 г. – 3,6 млрд. руб., в 2011 г. – 4,1 млрд. руб., в 2012 г. – 8,2 млрд. руб.).

- УК совершали сделки за счет средств пенсионных накоплений, используя услуги брокера, не отвечающего законодательно установленным требованиям. Некоторые УК незаконно совершала сделки за счет средств пенсионных накоплений, используя услуги брокера являющегося аффилированным лицом этой УК (т.е. "своим человеком" - прим. 45-90) .

- УК осуществляли сделки купли-продажи ценных бумаг без учета требований инвестировать средства пенсионных накоплений разумно и добросовестно, исходя из необходимости обеспечения принципов надежности, ликвидности, доходности и диверсификации.

- УК не представляли в полном объеме в ПФР и ФСФР России (Федеральная служба по финансовым рынкам России - прим. 45-90) информацию об аффилированных лицах управляющих компаний.

- УК не соблюдали кодекс профессиональной этики

- НПФ в нарушение законодательства самостоятельного инвестировали средства пенсионных накоплений. К примеру, совокупно сумма средств пенсионных накоплений, размещенных НПФ «Русь» в 2007-2009 гг. на счетах коммерческих банков, составила более 2 млрд. руб.

- НПФ несвоевременно принимали решения о передаче средств пенсионных накоплений умерших застрахованных лиц в резерв ПФР.

- Установленный законодательством порядок оплаты услуг и вознаграждений участникам процесса формирования и инвестирования средств пенсионных накоплений свидетельствует о приоритете интересов УК, брокеров, страховых компаний, специализированных депозитариев. «Вознаграждение УК выплачивается за счет полученных от инвестирования доходов. При этом в случае получения убытка управляющая компания ответственности не несет, а только лишается права на получение вознаграждения». Так, в 2004-2012 гг. сумма доходов полученных частными УК составила 8,6 млрд. руб., а сумма вознаграждений – 1,4 млрд. руб. или 16,8% от суммы доходов.

- Установленный законодательством контроль и надзор в сфере формирования и инвестирования средств пенсионных накоплений, а также обязательного пенсионного страхования, осуществляемого НПФ является неэффективным.

- ФСФР России, являющейся в проверяемый период уполномоченным органом по осуществлению указанного контроля и надзора, не обеспечивался надлежащий контроль за деятельностью НПФ и УК. «Принятая ФСФР форма отчетности НПФ по обязательному пенсионному страхованию не позволяла осуществлять анализ деятельности НПФ и своевременно выявлять допущенные НПФ нарушения».

- Кроме этого, по выявленным спецдепозитарием нарушениям ПФР и ФСФР России не принимались должные меры в отношении УК, допустивших нарушения. «Ни одна управляющая компания не была привлечена к материальной ответственности». Межу тем, расходы на оплату услуг спецдепозитария за 2004-2012 гг. составили более 2,5 млрд. руб.

Коллегия Счетной палаты приняла решение направить отчет в Минфин России, Банк России, Минтруд России, а также в Госдуму РФ и Совет Федерации РФ.

Для тех, кто не очень в теме и для новичков напомним, что речь идет о средствах, которые граждане направляют на формирование накопительной части пенсии (накопительной пенсии). Основные сведения о накопительной пенсии, которые полезно знать:

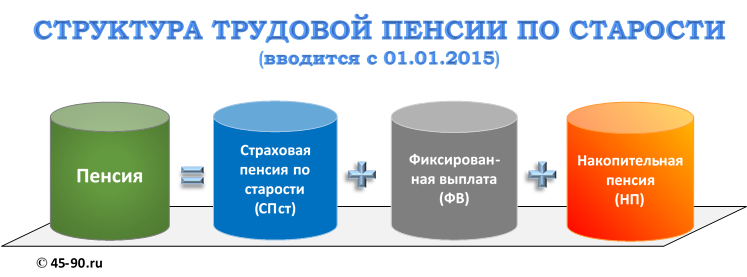

1. С 01.2015 г. пенсия будет состоять из трех самостоятельных частей

2. Накопительная пенсия формируется:

- у работающих граждан 1967 года рождения и моложе.

Примечание. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве. При этом указанная категория граждан вправе осуществлять выбор управляющей компании или негосударственного пенсионного фонда для инвестирования средств пенсионных накоплений.

- у участников Программы государственного софинансирования пенсий, перечисляющих дополнительные страховые взносы;

- у тех, кто направил средства материнского (семейного) капитала на формирование накопительной части трудовой пенсии.

3. Средства пенсионных накоплений инвестируются ("прокручиваются" - прим. 45-90) выбранной гражданином управляющей компанией - УК, или в выбранном НПФ.

4. Гражданам 1967 года рождения и моложе, зарегистрированным в системе обязательного пенсионного страхования, в 2014 и 2015 годах предоставлена возможность выбора:

- либо продолжать формировать накопительную часть пенсии,

- либо отказаться от дальнейшего формирования накопительной части пенсии, тем самым направив все страховые взносы, которые за них уплачивают работодатели, на формирование страховой части пенсии.

5. Гражданин имеет право выбрать один из способов формирования накопительной пенсии:

- через Пенсионный фонд Российской Федерации (ПФР), выбрав управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений;

- один из инвестиционных портфелей государственной управляющей компании (ГУК) - Внешэкономбанк;

- через негосударственный пенсионный фонд (НПФ), осуществляющий деятельность по обязательному пенсионному страхованию.

6. Законом установлены три вида выплаты средств пенсионных накоплений (накопительной части пенсии):

- единовременная выплата средств пенсионных накоплений ("все и сразу"). Производится только тем, у кого накопительная пенсия составляют 5 и менее процентов по отношению к размеру всей его трудовой пенсии по старости). Выплата производится единовременно в течение 2 месяцев с момента обращения гражданина с заявлением о назначении выплаты.

- срочная пенсионная выплата Осуществляется при возникновении права на установление трудовой пенсии по старости (в том числе досрочной). Продолжительность такой пенсионной выплаты определяет сам гражданин, но она не может быть меньше десяти лет. Получатели - участники Программы государственного софинансирования пенсии; владельцы сертификата на материнский капитал, которые направили его средства на формирование накопительной части своей будущей пенсии. Выплачивается ежемесячно равными платежами одновременно со страховой частью пенсии гражданина.

- накопительная часть трудовой пенсии по старости. Выплачивается ежемесячно равными платежами одновременно со страховой частью пенсии гражданина .

7. Если пенсионные накопления гражданина формируются в негосударственном пенсионном фонде, выплату средств пенсионных накоплений ему осуществляет этот НПФ. В этом случае гражданину необходимо обратиться с заявлением в свой НПФ.

В заключении заметим, что средства пенсионных накоплений - это очень лакомый кусок так называемых "длинных" денег, которые берутся в пользование УК из списка ПФР или НПФ на длительный срок (10-15-20 лет). Далее эти деньги используют для долгосрочных инвестиций, спекуляций и прочих манипуляций с целью получения дохода. И как показывает проверка - дохода не для владельцев денег - пенсионеров, а для себя и своих "ребят", красиво называемых "аффилированными " лицами. При этом, взяв деньги у граждан, ни ПФР, ни НПФ даже не обеспечивают их сохранность на прежнем уровне с учетом инфляционных потерь. И если за прошедшие 10 лет эксперимент с накопительной частью пенсий оказался мыльным пузырем, то есть большие сомнения в том, что в предстоящие годы что-то изменится в лучшую сторону. Но тут каждый решает и выбирает сам - продолжать формировать накопительную пенсию или отказаться от нее в пользу страховой пенсии, которая по крайней мере все последние годы была надежно защищена государством от инфляционных потерь.

Что еще изумляет во всей этой истории? Сообщение о проверке, проведенной Счетной палатой, "мелким шрифтом" опубликовано только в одном авторитетном СМИ - Российской газете. Все остальные "как в рот воды набрали". А ведь речь идет о деньгах (личных пенсионных накоплениях) 76,2 млн. человек! Или им об этом знать не обязательно?

Какую же часть они будут составлять в общей пенсии?