Накопительная пенсия - мифы и реальность

Напомним, что "молодежь" (1967 года рождения и моложе) имеет право формировать наряду со страховой и накопительную пенсию. Для управления и сохранения накопительного компонента гражданин по действующему ныне законодательству должен выбрать либо управляющую компанию (УК) из "списка" ПФ, либо негосударственный пенсионный фонд (НПФ). В дальнейшем для краткости и тех и других будем называть НПФ.

Сегодня действуют две схемы формирования пенсионного капитала - без накопительной части (накопительной пенсии) и с накопительной частью. Гражданину предоставлено право самому добровольно выбрать способ формирования своих пенсионных накоплений.

Схема формирования пенсионного капитала без накопительной части (накопительной пенсии)

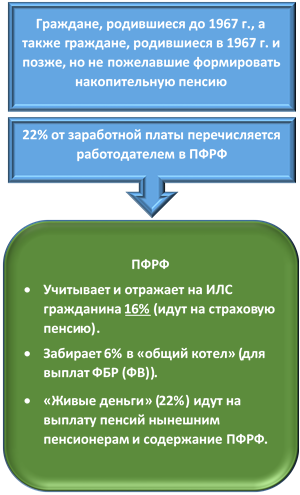

- Работодатель перечисляет 22% от заработка гражданина в ПФРФ.

- Из них 16% фиксируются на индивидуальном лицевом счете (ИЛС) гражданина - они предназначены для формирования страховой части пенсии.

- 6% идут в "общий котел" на выпату фиксированного базового размера к пенсии (ФБР) или, по терминологии нового закона - фиксированной выплаты (ФВ).

Заметим, что перечисленные деньги не "хранятся" на счетах ПФРФ, а напрямую "с колес" идут на выплату пенсий нынешним пенсионерам и на содержание и обслуживание самой пенсионной системы.

- Из средств, учитываемых на ИЛС, у гражданина постепенно формируется пенсионный капитал. Он "виртуальный", в том смысле, что это не "живые деньги", лежащие до поры в ПФРФ, а так называемые приобретенные пенсионные права. Государство гарантирует сохранность пенсионного капитала и его ежегодную индексацию на уровень, не ниже, чем уровень инфляции.

- При выходе на пенсию сформированный и зафиксированный на ИЛС пенсионный капитал делится на возраст дожития (сегодня это 228 месяцев) и определяется месячный размер страховой части пенсии. К нему добавляется ФБР. В итоге гражданину начисляется месячная пенсия, которую он будет получать пожизненно (с ежегодной индексацией и перерасчетом в случае, если он продолжает работать).

Пенсия = Страховая пенсия (сформированная из 16% отчислений + индексация) + ФБР.

Каковы преимущества и недостатки такой схемы формирования пенсионного капитала?

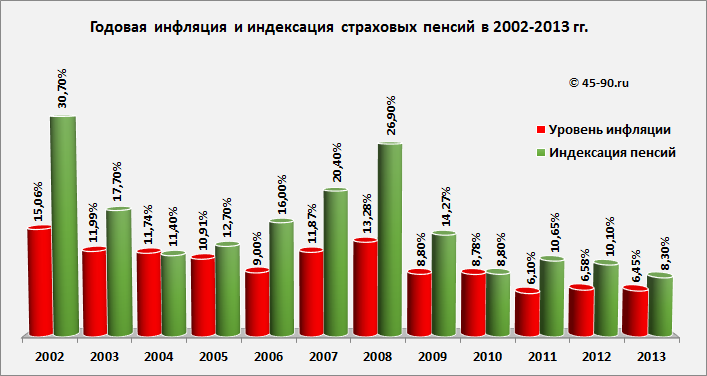

К преимуществам можно отнести гарантии государства по ежегодной индексации* пенсионных накоплений на уровень не ниже уровня инфляции*. Как показывает опыт последних 10 лет - это не пустые слова. Начиная с 2002 по 2013 г. включительно, реальная индексация пенсионных капиталов и самих пенсий была выше уровня годовой инфляции. Поэтому пенсионные накопления граждан в этот период не обесценивались.

* Примечание 45-90. Инфляция - процесс роста потребительских цен, приводящий к снижению покупательной способности рубля (процесс обесценивания денег). Индексация (пенсий, заработной платы и т.д.) на определенный процент - это увеличение их размера на величину, соответствующую данному проценту.

Недостатки и риски такого способа формирования пенсионного капитала, состоящего только из страховой части, следующие.

- Нет уверенности, что при смене курса правительства, приходе новой команды управленцев в высшие эшелоны власти, наступлении кризисов в экономике государство продолжит индексировать пенсионные капиталы также, как это делалось в период 2002-2014 г. Пенсионные деньги всегда будут первыми среди источников экономии бюджетных средств. Достаточно вспомнить девяностые годы или посмотреть на нынешнюю Украину. К сожалению пенсионная система очень зависима от того, кто и как будет руководить страной следующие 10-20 лет.

- Накопленные гражданином на счетах ПФРФ суммы не наследуются ни в случае, когда гражданин не дожил до момента выхода на пенсию, ни в случае, если он не прожил весь срок дожития. Близким и родственникам не достается ничего. Все созданные его трудом и неизрасходованные пенсионные накопления остаются в распоряжении ПФРФ.

- Начиная с 2015 года пенсионные права будут формироваться и учитываться не в рублях, а в баллах. Порядок начисления пенсионных баллов, заработанных гражданином (перевод рублевых отчислений в ПФРФ в баллы), будет очень существенно зависеть от решений правительства. Индексация стоимости пенсионных баллов и способы их конвертации в рубли пока тоже не до конца понятны. Формирование пенсионного капитала не в рублях, а в баллах может затруднить понимание гражданином своих пенсионных прав и предоставляет управленцам большие возможности для манипуляций и "незаметного" протаскивания нужных им решений.

Схема формирования пенсионного капитала с накопительной составляющей.

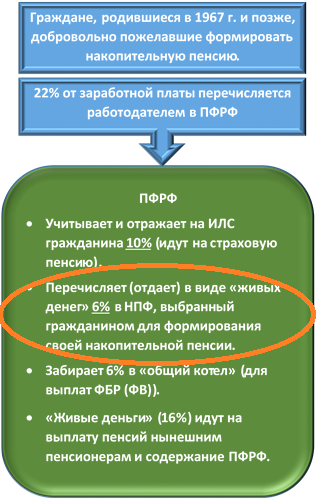

- Работодатель перечисляет 22% от заработка гражданина в ПФРФ.

- Из них на формирование "страховой части пенсии" идут только 10%. Поступившие средства фиксируются на индивидуальном лицевом счете (ИЛС) гражданина.

- 6% (в виде "живых денег") ПФРФ перечисляет на счет выбранного гражданином НПФ и также учитывает и фиксирует их в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии. "Накопительный капитал" (тот, из которого затем будет рассчитываться накопительная пенсия) гражданина формируется из поступивших взносов и дохода, полученного НПФ от инвестирования доверенных ему средств. Государство компенсирует ПФРФ эти 6% трансфертами (перечислениями) из бюджета.

- 6% по-прежнему идут в "общий котел" на выпату фиксированного базового размера к пенсии (ФБР) или, по терминологии нового закона фиксированной выплаты (ФВ).

Расчет пенсии в этой схеме несколько иной.

- Сформированный из 10% отчислений и зафиксированный на ИЛС пенсионный капитал делится на возраст дожития (сегодня это 228 месяцев) и определяется месячный размер страховой части пенсии.

- Сформированный из 6% отчислений и доходов от инвестирования "накопительный пенсионный капитал" также делится на возраст дожития (228 месяцев) и определяется размер накопительной пенсии.

- К ним добавляется ФБР.

В итоге гражданину начисляется месячная пенсия, которую он будет получать с ежегодной индексацией страховой части и ФБР и перерасчетом в том числе и накопительного компонента в случае, если он продолжает работать.

Пенсия = Страховая пенсия (сформированная из 10% отчислений + индексация) +

+ Накопительная пенсия (сформирована из 6% отчислений + доход НПФ от инвестирования) + ФБР

К некоторым "плюсам" схемы формирования пенсионного капитала с накопительной составляющей можно отнести:

- Предоставленную гражданину возможность выбора способа формирования пенсионных накоплений и конкретной УК или НПФ.

- Право наследования пенсионных накоплений (накопительного компонента) в случае, если гражданин не доживает до момента выхода на пенсию.

- Возможность получения накопительной пенсии "сразу" по выходу на пенсию - в случае, если ее размер не превышает 5% от суммы всей пенсии (страховая + накопительная).

Недостатки и риски формирования пенсионного капитала, состоящего из страховой и накопительной пенсии.

- В этой схеме Государство гарантирует сохранность только "страхового компонента" пенсионного капитала и его ежегодную индексацию на уровень, не ниже, чем уровень инфляции. Что касается накопительной части - тут основные риски гражданин берет на себя. Выбранный им НПФ может показать низкую и даже нулевую доходность (ниже уровня инфляции, что сегодня и происходит в большинстве НПФ) и даже объявить себя банкротом. В результате пенсионные накопления, переданные гражданином в НПФ, могут просто обесцениться. В случае банкротства НПФ государство гарантирует возврат только "номинала" - тех сумм, которые были перечислены в НПФ (без индексации и полученного от их инвестирования дохода) и надо сказать, что сегодня правительство делает все (принимая соответствующие законы и упорядочивая рынок НПФ), чтобы обезопасить себя от необходимости материально компенсировать ошибки и некомпетентность УК и НПФ.

* Цифры доходности УК и НПФ взяты из заключения Счетной палаты РФ по результатам проверки деятельности НПФ.

- Результаты проверки Счетной палатой деятельности НПФ за период 2004-2012 гг. показали, что из почти 200 НПФ, работающих на рынке, только два смогли уберечь средства граждан от инфляции. Все остальные НПФ не обеспечили сохранность пенсионных накоплений и не "уберегли" их от инфляции. Иначе говоря, НПФ взяли у граждан в управление пенсионные накопления и немаленькие (за период с 2004 года по 1 января 2014 года на счетах НПФ в УК накопились огромные средства - У НПФ на 1 января 2014 года находилось более 1,086 триллиона рублей, а в доверительном управлении в управляющих компаниях - свыше 1,9 триллиона, т.е. в целом около трех триллионов рублей или 80 миллиардов долларов), а уберечь их от обесценивания не смогли. Что будет с этими деньгами на стадии выплат, лет через 10-20, и какими будут результаты деятельности НПФ к моменту, когда деньги придется возвращать - никто не знает.

- На выплату пенсий нынешним пенсионерам, а также на функционирование и обслуживание самой пенсионной системы в этой схеме идет не 22%, а только 16% живых денег. Поэтому Государство вынуждено "компенсировать" ПФРФ эти 6% в виде так называемых трансфертов (порядка 230-280 миллиардов рублей в год). Выгоду получают только НПФ, поскольку им, по сути государством, в обязательном порядке перечисляются взносы граждан в огромных объемах, а никакой реальной ответственности за пользование взносами, они не несут.

Все это и послужило поводом для постепенного демонтажа существующей ныне системы формирования накопительных пенсий. Судя по последним выступлениям руководителей Минтруда и ПФРФ они уже подготовили новые решения.

Кратко суть готовящихся решений в следующем - останется только страховая пенсионная система (все 22% от заработных плат будут направляться только на страховую пенсию). Накопительная пенсионная система станет негосударственной, добровольной, не связанной с ПФРФ. Граждане самостоятельно, а не в обязательном порядке, как сейчас, смогут при желании помимо страховой пенсии формировать себе и накопительную, но уже из собственного кармана (зарплаты) по прямым договорам с НПФ или в рамках корпоративных пенсий.

Накопительная пенсия будет у отдельных работодателей включаться в " социальный пакет" для привлекательности Впрочем свои пенсионные программы и сейчас уже есть в энергетике у отдельных компаний Роснефти газпроме ростелекоме, а все остальные если вы не работаете в указанных компаниях, что хотите то и делайте ... Либо жить сейчас более или менее или может быть, если доживете до пенсии, потом ...

Они нас читают и беззастенчиво заимствуют :). Замечаем это не в первый раз. Даже фразы свои узнаем. Меняли хотя бы порядок слов...

Но это радует - значит все верно делаем и оцениваем. Да и чем больше людей узнает, что происходит на самом деле, тем лучше.

Настораживает вот что - во всех появляющихся в последние дни публикациях на эту тему, а их необычно много, упорно замалчивается тот факт, что деньги-то в оборот НПФ исправно берут, а доходность нужную обеспечить не могут. Даже ПФРФ не выдержал и неожиданно опубликовал данные о неэффективности "своей" УК во ВЭБ.

Ну казалось бы - раз не можешь - не бери. Так нет, несмотря на это НПФ упорно настаивают на "продолжении банкета" и теперь активно лоббируют "обязательность" накопительной пенсии хотя бы на уровне 3%.

Добровольность для них - штука опасная. Ну кто добровольно понесет им деньги, зная, что там они обесценятся?

http://www.rg.ru/2014/08/21/sudba-site-anons.html

До середины сентября кабинет министров решит, останется ли обязательной накопительная составляющая пенсионной системы. В правительстве лежат разные предложения, включая переход на добровольные пенсионные накопления

http://www.pfrf.ru/press_center/82320.htmlТаким образом, доходность инвестирования пенсионных средств ВЭБом была ниже уровня инфляции.