Пенсии 2015. Структура и расчет по новым правилам (часть 1)

Главная особенность новой структуры трудовой пенсии по старости заключается в том, что теперь она состоит из двух "независимых", самостоятельных пенсий - страховой пенсии по старости и накопительной пенсии (ранее они назывались частями трудовой пенсии по старости). Порядок назначения и определения размера каждой из них регулируется отдельными законами - Федеральным законом № 400 "О страховых пенсиях" и Федеральным законом № 424 "О накопительной пенсии".

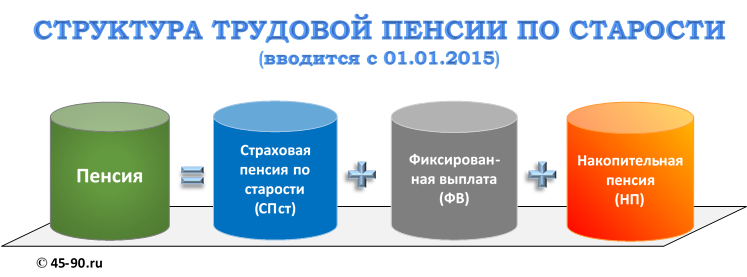

Трудовая пенсия по старости в соответствии с новым законодательством "выглядит" следующим образом.

Остановимся в этой статье на деталях и принципах расчета первого компонента трудовой пенсии - страховой пенсии по старости. А о двух остальных компонентах - фиксированной выплате и накопительной пенсии поговорим во второй части цикла материалов, подготовленных 45-90 (этому будет посвящена отдельная статья).

1. СТРАХОВАЯ ПЕНСИЯ

Детали и порядок расчета страховой пенсии по старости описаны в пунктах 1 - 26, статьи 15 Федерального закона «О страховых пенсиях».

Размер страховой пенсии по старости определяется по формуле:

где

СПст - размер страховой пенсии по старости;

ИПК - индивидуальный пенсионный коэффициент;

СПК - стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости.

Примечание 45-90. На 1 января 2015 года стоимость одного пенсионного коэффициента определена законом в размере 64 рублей 10 копеек - СПК 2015 = 64,1 руб -.

Заметим, что индивидуальный пенсионный коэффициента гражданина ИПК - первый множитель в формуле - ключевая величина, определяющая объем приобретенных пенсионных прав и размер пенсии.

В соответствии с новым законом ИПК вычисляется следующим образом.

где:

ИПК - индивидуальный пенсионный коэффициент по состоянию на день, с которого назначается страховая пенсия по старости;

ИПКс - индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

ИПКн - индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости;

КвСП - коэффициент повышения индивидуального пенсионного коэффициента при исчислении размера страховой пенсии по старости или страховой пенсии по случаю потери кормильца.

Расчет индивидуальных пенсионных коэффициентов за периоды до 01.01.2015 г. и после 01.01.2015 отличается кардинально.

Величина индивидуального пенсионного коэффициента за периоды до 1 января 2015 года

В этой формуле:

ИПКс - индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

П - размер страховой части трудовой пенсии по старости (без учета фиксированного базового размера и накопительной части трудовой пенсии), исчисленный по состоянию на 31 декабря 2014 года по нормам Федерального закона от 17 декабря 2001 года N 173-ФЗ "О трудовых пенсиях в Российской Федерации". (т.е. по действующей до 01.01.2015 года, формуле). Иначе говоря П - это месячный размер пенсии, заработанной до 2015 г., рассчитанный по "старой" формуле, за вычетом ФБР (на момент написания статьи - январь 2014 года - фиксированный базовый размер пенсии ФБР = 3610 руб. 31 коп.).

СПК - стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года, которая согласно п.10, статьи 15, Федерального закона 400-ФЗ "О страховых пенсиях" принимается равной 64 рублям 10 копейкам.

- сумма коэффициентов, начисляемых за нестраховые (нетрудовые, иные) периоды до 1 января 2015 года.

В новых правилах в стаж засчитываются также такие социально значимые периоды, как срочная служба в армии, уход за ребенком. За эти, так называемые «нестраховые периоды», присваиваются особые годовые пенсионные коэффициенты, если в эти периоды гражданин не работал. Колличество баллов (коэффициентов), начисляемых за нестраховые периоды, согласно пункту 12, статьи 15 Федерального закона «О страховых пенсиях», следующее.

- Коэффициент за период прохождения военной службы по призыву, а также периодов службы и (или) деятельности (работы), предусмотренных Федеральным законом от 4 июня 2011 года N 126-ФЗ "О гарантиях пенсионного обеспечения для отдельных категорий граждан", составляет 1,8.

- Коэффициент за полный календарный год иного периода (НПi), предусмотренного пунктом 3 части 1 статьи 12 Федерального закона, составляет:

1) 1,8 - в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет;

2) 3,6 - в отношении периода ухода одного из родителей за вторым ребенком до достижения им возраста полутора лет;

3) 5,4 - в отношении периода ухода одного из родителей за третьим или четвертым ребенком до достижения каждым возраста полутора лет."

Прим. 45-90. Начисление баллов за периоды ухода за ребенком производится не более, чем за 6 лет.

Величина индивидуального пенсионного коэффициента за периоды после 1 января 2015 года

,

Где:

ИПКн - индивидуальный пенсионный коэффициент за периоды, имевшие место после 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца;

- сумма коэффициентов, определяемых за каждый календарный год иных ("нетрудовых") периодов, засчитываемых в страховой стаж.

- сумма коэффициентов, определяемых за каждый календарный год иных ("нетрудовых") периодов, засчитываемых в страховой стаж.

Величина годового пенсионного коэффициента (ИПКгод)

Величина индивидуального пенсионного коэффициента определяется за каждый календарный год начиная с 1 января 2015 года исходя из ежегодных отчислений страховых взносов гражданина в Пенсионный фонд Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" по формуле:

ИПК год = (СВ год / НСВ год) * 10; ИПК год < МЗПК.

В этой формуле:

ИПК год - индивидуальный пенсионный коэффициент, определяемый за каждый календарный год начиная с 1 января 2015 года с учетом ежегодных отчислений страховых взносов в Пенсионный фонд Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования";

СВ год - сумма страховых взносов на страховую пенсию по старости в размере, рассчитываемом исходя из индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости, начисленных и уплаченных за соответствующий календарный год за застрахованное лицо.

НСВ год - нормативный размер страховых взносов на страховую пенсию по старости, рассчитываемый как произведение максимального тарифа отчислений на страховую пенсию по старости в размере, эквивалентном индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости, и предельной величины базы для начисления страховых взносов в Пенсионный фонд Российской Федерации за соответствующий календарный год.

Прим. 45-90. Предельная величина базы для начисления страховых взносов в ПФ - это "потолок" (верхний порог) годовой зарплаты, с которой производится начисление страховых взносов в размере 22 %, из которых 16% (либо 10% у тех, кто формирует накопительную пенсию) идет на формирование страховой пенсии. С сумм, превышающих этот порог, страховые взносы также перечисляются в ПФ, но уже по другой ставке - в размере 10% и поступают они не на индивидуальный лицевой счет гражданина, а в "общий котел" . Предельная величина базы ежегодно будет устанавливаться Правительством.

НСВ год = 0,16 х Пред. Вел. Базы

В 2015 г предельная величина базы принята равной 711 000 руб.

Вычисление СВгод.

Если гражданин не формирует накопительную пенсию и его годовая зарплата не превышает предельной величины базы, то:

СВ год = Годовая зарплата х 0,16.

Если гражданин формирует накопительную пенсию и его годовая зарплата не превышает предельной величины базы, то:

СВ год = Годовая зарплата х 0,10.

Для тех, чья годовая зарплата равна или превышает предельную величину базы:

СВ год = НСВ год

МЗПК - так называемое "Максимальное значение индивидуального пенсионного коэффициента", определяемое в законе Приложением 4. Это по сути "ограничитель" годового пенсионного коэффициента - предельное значение пенсионного коэффициента, выше которого гражданину "не дозволено", "не разрешается" заработать в соответствующем году.

В 2015 году МЗПК будет равен 7,39, а затем к 2021 году поэтапно возрастет до 10. Далее за каждый календарный год, он будет учитываться в размере:

1) не свыше 10 (в 2021 г. и далее) - для застрахованных лиц, у которых в соответствующем году не формируются пенсионные накопления;

2) не свыше 6,25 (в 2021 г. и далее) - для застрахованных лиц, у которых в соответствующем году формируются пенсионные накопления.

МАКСИМАЛЬНОЕ ЗНАЧЕНИЕ ИНДИВИДУАЛЬНОГО ПЕНСИОННОГО КОЭФФИЦИЕНТА

(Приложение 4 к Федеральному закону «О страховых пенсиях»)

|

Год |

Для застрахованных лиц, за которых страховые взносы на формирование накопительной пенсии не начисляются и не уплачиваются |

Для застрахованных лиц, за которых страховые взносы на формирование накопительной пенсии начисляются и уплачиваются |

|---|---|---|

|

2015 |

7,39 |

4,62 |

|

2016 |

7,83 |

4,89 |

|

2017 |

8,26 |

5,16 |

|

2018 |

8,70 |

5,43 |

|

2019 |

9,13 |

5,71 |

|

2020 |

9,57 |

5,98 |

|

2021 и последующие годы |

10,00 |

6,25 |

…

Коэффициент повышения индивидуального пенсионного коэффициента КвСП

(применяется в случае выхода на пенсию позднее установленного срока)

Этот последний множитель в формуле расчета ИПК введен для стимулирования более позднего выхода на пенсию. В зависимости от того, сколько месяцев проработал гражданин после возникновения у него права на пенсию (60 лет у мужчин и 55 лет у женщин), не получая и не оформляя ее, величина повышающего коэффициента колеблется от 1,07 до 2, 32 (Приложение 1 к Федеральному закону "О страховых пенсиях"):

Если пенсия оформляется сразу при возникновении права на нее, то коэффициент в этой формуле принимается равным единице КвСП= 1.

В законе уточняется "коэффициент повышения индивидуального пенсионного коэффициента для исчисления размера страховой пенсии по старости" применяется в случаях:

- назначения страховой пенсии по старости впервые (в том числе досрочно) позднее возникновения права на указанную пенсию;

- отказа от получения установленной (в том числе досрочно) страховой пенсии по старости и последующего восстановления выплаты указанной пенсии или назначения указанной пенсии вновь.

Прим. 45-90. У "досрочников" коэффициенты повышения ИПК несколько ниже - см. Приложение 1 к "Федеральному закону "О страховых пенсиях"

Условия назначения страховой пенсии по старости

Статья 8 Федерального закона оговаривает три обязательных условия для назначения и получения страховой пенсии, а именно:

Условие 1. Право на страховую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет.

Условие 2. Страховая пенсия по старости назначается при наличии не менее 15 лет страхового стажа.

Примеч. 45-90. Это требование вводится и применяется не сразу. Согласно Приложению 3 к Федеральному закону "О страховых пенсиях", продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости в разные годы переходного периода, следующая:

|

Год назначения страховой пенсии по старости |

Необходимый стаж |

|---|---|

|

2015 |

6 лет |

|

2016 |

7 лет |

|

2017 |

8 лет |

|

2018 |

9 лет |

|

2019 |

10 лет |

|

2020 |

11 лет |

|

2021 |

12 лет |

|

2022 |

13 лет |

|

2023 |

14 лет |

|

2024 и последующие годы |

15 лет |

Условие 3. Страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента в размере не менее 30.

Примеч. 45-90. Это требование также вводится и применяется не сразу. Согласно статье 35, п.3: "С 1 января 2015 года страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения величины индивидуального пенсионного коэффициента 30".

|

Год |

Минимально необходимое значение индивидуального пенсионного коэффициента для получения права на страховую пенсию |

|---|---|

|

2015 |

6,6 |

|

2016 |

9 |

|

2017 |

11,4 |

|

2018 |

13,8 |

|

2019 |

16,2 |

|

2020 |

18,6 |

|

2021 |

21 |

|

2022 |

23,4 |

|

2023 |

25,8 |

|

2024 |

28,2 |

|

2025 и последующие годы |

30 |

Реплика 45-90:

Помнится вначале, когда реформа только, только "затевалась", первыми и не первыми лицами много говорилось о том, что "новые правила и формула расчета должны быть просты и понятны людям. Разобраться в старой формуле невозможно..." ну и т.д.

И что же теперь? Теперь для расчета пенсий потребуется:

- рассчитать ту часть пенсии, которая заработана до 2015 года. Она в свою очередь потребует расчетов размеров пенсий, заработанных за периоды до 2002 г. и с 2002 по 2015 г (все это по старой формуле),

- затем перевести (конвертировать) пенсию, заработанную до 2015 г. в пенсионные коэффициенты, т.е. найти ИПК за периоды до 2015 г.,

- подсчитать свои ИПК за периоды после 2015 г.,

- все это сложить, умножить на всякие коэффициенты с учетом разных особенностей (года выхода на пенсию и пр.);

- обратно конвертировать пенсионные коэффициенты в рубли и только после этого узнать размер своей пенсии.

Как, по вашему мнению, дорогие читатели, удалось ли авторам реформы осуществить задуманное? :).

Чувства вас не обманывают.

ИПК - индивидуальный пенсионный коэффициент по состоянию на день, с которого назначается страховая пенсия по старости;

ИПКс - индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

ИПКн - индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости;

Ссылки на то, как надо точно рассчитывать ИПК в тексте статьи есть - это правоустанавливающие первоисточники - законы, где все это прописано (правда иезуитским языком). Мы очистили тексты закона от "шелухи" и показали как это делается конкретно + в графической форме описали как они вычисляются по новому закону.

Сложность восприятия это не наша недоработка, а то, что предложено людям в качестве "понятной всем формулы расчета", по утверждению разработчиков.

СПст=ИПК*СПК

Допустим у человека нет ИПКн после 2015 году т.к. пенсия назначается в 2014 – году выхода, тогда

ИПК=(ИПКс+0)*КвСП (КвСП равен 1, т.к. назначается в году выхода), таким образом ИПК=ИПКс

ИПКс=размер пенсии до 2015 года /СПК

Получаем СПст=(размер пенсии до 2015 года/СПК)*СПК= размер пенсии до 2015 года

Т.е. пенсия = сумме всех пенсионных накоплений!+ +3935 + НП Это очень большая сумма получается.

Формула о которой вы говорите Пенсия = СПст + ФВ + НП и которая рассчитывается на основе ИПК вступает в силу и действует с 01.01.2015 г.

Обратите внимание - на рисунке - "Величина индивидуального пенсионного коэффициента за периоды до 1 января 2015 года" и тексте под ним, сделано примечание - "пенсия, заработанная до 2015 г., рассчитана по "старой" формуле, за вычетом ФБР и НЧ".

Поэтому в тексте статьи фраза "пенсия, заработанная до 2015 г" означает пенсию, заработанную до 2015 г. без ФБР и НЧ, т.е. страховую часть пенсии, заработанной до 2015 г.

Расчет этой "пенсии заработанной до 2015 года" проводят по старой формуле - смотрите алгоритм либо калькулятор. Из полученного размера не забудьте вычесть ФБР и НЧ.

Иначе говоря, если после 2015 года нет ИПКн (они равны нулю), то

Пенсия = Пенсия до 2015 года (без ФБР и НЧ)+ФВ + НП.

Вы все верно посчитали:

"Получаем СПст=(размер пенсии до 2015 года/СПК)*СПК = размер пенсии до 2015 года".

Т.е. СПст(страховая пенсия по старости) = размер пенсии до 2015 года (без ФБР и НЧ) = Страховая часть пенсии до 2015 года

Правда в последней вашей строке почему-то Пенсия у вас стала равна "сумме всех пенсионных накоплений + ....", в то время как выше она же у вас равна "размеру пенсии до 2015 года+..."

С уважением, 45-90

Все расчеты в 2014 году (и в 2015 году тоже - по словам Министра М. Топилина) проводятся и будут проводится по "старой", т.е. действующей ныне формуле. Он в одном из последних интервью сказал, что бальная система заработает только с 2016 года.

Откроем "секрет" - и в последующие годы 2016, 2017 и т.д. рассчитать часть пенсии, заработанной до 2015 года, реально можно будет только по этой "старой" формуле (алгоритму).

Причина в том, что у ПФ просто нет полной информации по всем гражданам и их отчислениям в ПФРФ до 2002 года (по какой-то части людей они ее собрали, начиная с 1998 года, но и то, только в центральных регионах). А до 1998 года информации у них нет вообще.

И несмотря на все заверения ПФРФ и Минтруда о том, что они создадут личные кабинеты для каждого гражданина, где будут отражаться его накопленные пенсионные баллы, куда он сможет зайти и оценить размер своей пенсии - верится в это с трудом, поскольку сделать это невозможно по указанным причинам.

Кстати, обещано было создать всем работающим личные кабинеты на сайте Госуслуг к концу 2014 года. Но судя по всему - ничего у них не получается. Признаков создания этого "сервиса" пока никаких. Дождемся все-таки конца года и тогда оценим умение Министром держать свое слово.

По нашим оценкам реальная процедура начисления пенсий в последующие годы будет такой:

1. Расчет страховой части пенсии, заработанной до 2015 года проводится по "старой" формуле.

2. Эта часть будет переведена в баллы делением на 64 рубля, 10 коп.

3. Начисление баллов за последующие 2015, 16, 17 и т.д. годы проведут по- новому - так, как описано выше.

4. Баллы из пп. 2 и 3 сложат, и затем полученный суммарный балл умножат на стоимость одного пенсионного коэффициента, которая будет установлен для года выхода на пенсию.

Это и будет т.н. страховая пенсия.

5. К страховой пенсии добавят фиксированную выплату (ФВ) и накопительную пенсию (НП) и получат месячный размер, назначенной гражданину пенсии.

45-90

Добрый день! С Новым годом. Удачи и благополучия.

Вопрос по величине конвертационного пенсионного коэффициента.

Каким образом Пенсионный фонд рассчитал данный коэффициент как

количество пенсионных баллов по состоянию на 01.01.2002 и

количество пенсионных баллов с 01.01.2002 по 01.07.2015*.

Где можно найти Методику, утвержденную Правительством Российской Федерации (цитирую с сайта Пенсионного фонда).

Добрый день.

Судя по всему речь идет о той информации, которую ПФРФ начал выдавать гражданам с 01.2015 г. в "Личном кабинете застрахованного лица". Пенсионный фонд рассчитывает пенсионные коэффициенты за периоды до 01.01.2002 и за период 2002-2014 годы так.

1. Вначале производится расчет пенсионных прав за эти два периода в рублях на основании 173-ФЗ (т.е. прежней, действовавшей до 01.01.2015 г. формуле, алгоритму и правилам.

2. В результате определяют в рублях часть пенсии, заработанную до 2002 г. (ПК02) и часть пенсии, заработанной за период 2002-2014 гг. (П02-14) - см. вышеупомянутый алгоритм.

3. Перевод в ИПК (конвертация пенсионных прав в баллы) производится путем деления этих сумм на стоимость одного балла, равную 64,1 руб. В результате получают

- количество пенсионных баллов по состоянию на 01.01.2002: ПК02 = П02/64,1;

- количество пенсионных баллов по состоянию на 01.07.2015: ИПК02-14 = П02-14/64,1.

Но вот тут внимание! Первый период - "по состоянию на 01.01.2002" всем без исключения гражданам, имеющим трудовой стаж до 1997 года рассчитывается НЕВЕРНО. И баллы, которые там показаны за этот период тоже не соответствуют действительности. Причина в том, что размер пенсии, заработанной за период до 2002 года очень существенно зависит от стажа до 2002 года, а в ПФ он учтен только, начиная с 1997 года (да и то не всем).

Что касается Методики - не совсем понятно о какой методике речь.

В этой статье и комментариях к ней рассказано почему это так.

Помогает рассчитать реальную пенсию - наш новый калькулятор, где вся эта "замудреная методика", во-первых, "зашита", а во-вторых, в нем можно корректно рассчитать все периоды, включая и период до 2002 года.

Приходилось сталкиваться и с тем что некоторые рядовые сотрудники отделений ПФ просто не достаточно компетентны - это так, не удивляйтесь, там есть просто "роботы". нажимающие кнопки в компьютере со стандартной программой "расчета", не всегда понимающие детали.

Ну и потом - мы же не милостыню там "клянчим", а просим вернуть нам наши деньги в виде пенсии. Наши потому, что мы в течении своей трудовой деятельности регулярно отчисляли туда страховые взносы, позволили ими распоряжаться (отдали свои деньги во временное пользование) до наступления старости. Поэтому они (ПФРФ) просто обязаны вернуть то, что было взято "на хранение" в целости, сохранности и без обмана.

Причём моей вины в этом нет совсем! Да я и не обратила внимание на эти даты в документах.

Два года назад инспектор в Пенс.Фонде заявила мне, что это разрыв стажа!!!

А ещё она и смотреть не хочет на мою квитанцию об уплате ЕСН за 2003г.Кричит и машет руками...

Очевидно, что им в ПФ дано указание резать пенсии всеми способами.

И что особенно неприятно- весь период с 1993 по 2003 год она вообще не считает страховым.

Очень не хватает квалифицированной юридической помощи в моём случае.Подскажите,пожалуйста, к какому юристу можно обратиться в Санкт-Петербурге.

Спасибо Вам за то, что Вы делаете!!!

Это правильное толкование и способ расчета, а не бездумное переписывание и копирование формулы, приведенной в законе. Почитайте в нем же, текст ниже - в главе 7. Умножение на 10 начнется только с 2021 года. Все остальное время этот множитель будет ежегодно расти, начиная с 7,39 в 2015 году и постепенно увеличиваясь до 10.

ФЗ-400:

Глава 7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Статья 35. Переходные положения

...........

4. В период с 2015 по 2020 год максимальное учитываемое значение индивидуального пенсионного коэффициента (он в статье и назван МЗПК) за соответствующий календарный год, указанный в части 19 статьи 15 настоящего Федерального закона, определяется согласно приложению 4 к настоящему Федеральному закону.

Ну и позвольте дать советы, коллега, - прежде чем давать публичные оценки и "экспертные" заключения о математической "неверности" может быть попробовать вначале вникнуть в смысл написанного? Это первое.

И второе - по тону постов - у нас на сайте не принято "клеймить и уличать" друг друга, а принято доброжелательно обсуждать, указывать на неточности и совместно улучшать то, что помогает всем нам совместно разобраться с "заморочками" пенсионной системы и пенсионного законодательства.

С уважением,

45-90

Осмелюсь предположить, что правильная интерпретация формулы подсчета ИПК за один год находится например вот здесь:

http://sovetnik.consultant.ru/pensiya/raschet_pensii_po_starosti_kak_rasschitat_formula_primery/

(смотри там разделы "Как рассчитываются годовые пенсионные баллы" и "Примеры расчета индивидуального коэффициента").

Конкретный пример расчета ИПК за 2015 год:

Предположим, что начисленная зарплата за 2015 год равна 500 тыс руб, страховые взносы в ПФР = 16% (накопительной части нет).

1-й вариант. ИПКi = (СВгод,i / НСВгод,i) x 10

ИПК = ((500000 x 16%) / (733000 x 16%)) x 10 = 6,821 (не превышает величину 7,39, а значит не будет уменьшен).

2-й вариант. ИПК год = (СВ год / НСВ год) * МЗПК

ИПК = ((500000 x 16%) / (733000 x 16%)) x 7,39 = 5,041 (гораздо меньше, чем в 1-ом варианте).

С уважением

rzd

Итак, после внимательного изучения и прочтения закона в этой части - множитель в формуле - 10.

Необходимые поправки в текст статьи внесены.

Спасибо за внимательность!

С уважением

45-90

Пример расчета ИПК для женщины выходящей на пенсию в январе 2015 года:

http://chainsk.tom.ru/downloads/pfrf/pam_raschet_pensii.doc

А вот 1 августа 2015 года перерасчета пенсии работающим пенсионерам не будет (за страховые периоды 2015 года), за 1-й и вероятно 2-й квартал 2015 года. Перерасчет пенсии работающим пенсионерам с учетом страховых взносов за период с 01.01.2015 по 31.12.2015 произойдет только в следующем году 01.08.2016 .

P.S. станьте "муртазой" и никакие формулы для расчета пенсии по закону N 400-ФЗ вам не понадобятся.

рассчитать ту часть пенсии, которая заработана до 2015 года. Она в свою очередь потребует расчетов размеров пенсий, заработанных за периоды до 2002 г...."

Как рассчитать страховую пенсию за периоды до 2002 года?

Более конкретно.

У меня есть справка о работе подтверждающая стаж работы на предприятии более 6 лет (1981-1986 гг).

И справка о зарплате за этот же период.

Какая у меня будет пенсия по новому закону (6 лет стаж, зарплата за 5 лет)?

А вот тут за 2002 - 2014 гг.

Плюс калькулятор вам в помощь.

"Для тех, чья годовая зарплата равна или превышает предельную величину базы: СВ год = НСВ год"

Это формула верна и для случая с моделью "страховая+накопительная"?

В рублевом измерении страховая пенсия (СПст) состоит из четырех частей:

части страховой пенсии, заработанной за периоды до 2002 г.;

части страховой пенсии, заработанной за периоды с 2002 по 2014 г.;

ВНИМАНИЕ!

в ПФ считают часть страховой пенсии за период с 01.01.2002 по 30.09.2014. В каком законе написано, что период заканчивается 30.09.2014?

Прошу уточнить конец перида в 2014 году: 1 вариант 31.12.2014, второй вариант 30.09.2014 года. в каком законе указан конец периода?

1. Расчет страховой части пенсии, заработанной до 2015 года проводится по "старой" формуле.

2. Эта часть будет переведена в баллы делением на 64 рубля, 10 коп.

3. Начисление баллов за последующие 2015, 16, 17 и т.д. годы проведут по- новому - так, как описано выше.

именно так произвели расечт в ПФ: до 2015 по старой формуле, а затем разделили на 64,10 и получили ИПК за период до 2015 года.

ВОПРОС: если на пенсию я вышла 08.02.2015, и январь 2015 полностью отработала, то должен же быть начислен балл за 1 месяц? Мне в ПФ январь украли, не начислили за январь ни одного балла.

1. в ПФ считают часть страховой пенсии за период с 01.01.2002 по 30.09.2014. В каком законе написано, что период заканчивается 30.09.2014, а не 31.12.2014?

2. в ПФ за полностью отработанный один месяц не начисляют быллы. Где посмотреть правила начисления баллов в 2015 году?

P.S.: Может быть, вопрос тут не в тему, тогда уж не обессудьте. Я, честно говоря, в шоке от всего. Её трудовую книжку признали недействительной, поскольку дата её РОЖДЕНИЯ написана другим почерком. Остальные записи в идеальном порядке. А вот с датой рождения косяк. Сказали - через суд! Всё для людей...

Спасибо!

Добрый день.

Что-то в том, как вы описываете (или мама поняла) ситуацию не так.

Никаких положений в законе относительно обязательности непрерывного 5-летнего стажа за какой бы-то ни было период, в том числе и за периоды до 1997 года - нет.

5-летний непрерывный период нужен только в том случае, ели зарплата за этот период вам наиболее выгодна при расчете так называемого КСЗ - читайте как рассчитывается часть пенсии, заработанная за периоды до 2002 г.

Ну и наш калькулятор расчета пенсий вам в помощь